Wikiradio costruisce giorno per giorno una sorta di almanacco di cose notevoli ed utili da sapere per orientarsi nella nostra modernità. Ogni puntata racconta un evento accaduto proprio nel giorno in cui va in onda, intrecciando il passato con il presente, la memoria storica con ciò che oggi essa significa per noi. Dalla storia all’economia, dal cinema alla scienza, la letteratura, il teatro, le arti visive, la musica, i grandi momenti che hanno segnato un punto di svolta raccontati da esperti, studiosi, critici, con spezzoni di repertorio, sequenze cinematografiche, brani musicali, in un articolato mosaico che vuole restituire agli ascoltatori tutti i significati possibili di un avvenimento.

Un programma a cura di Loredana Rotundo, con Antonella Borghi, Lorenzo Pavolini e Roberta Vespa.

Frammento dal film Revolution, di Hugh Hudson (1985)

Compatrioti! Non ci sono contanti, sono serviti per la Guerra. Questi buoni sono stati emessi dal Tesoro degli Stati Uniti, che Dio benedica il nostro Congresso, e saranno riscattati in oro tra due settimane, quando avremo vinto la Guerra e ributtato a mare tutti gli inglesi. Due settimane e sarete pagati, ve lo promette il signor McConnrey, una persona solvibile! Lui vi garantisce che i buoni in vostre mani valgono più dell’oro, essi sono il futuro della nostra Patria! Due settimane, ed ora via, fuori!

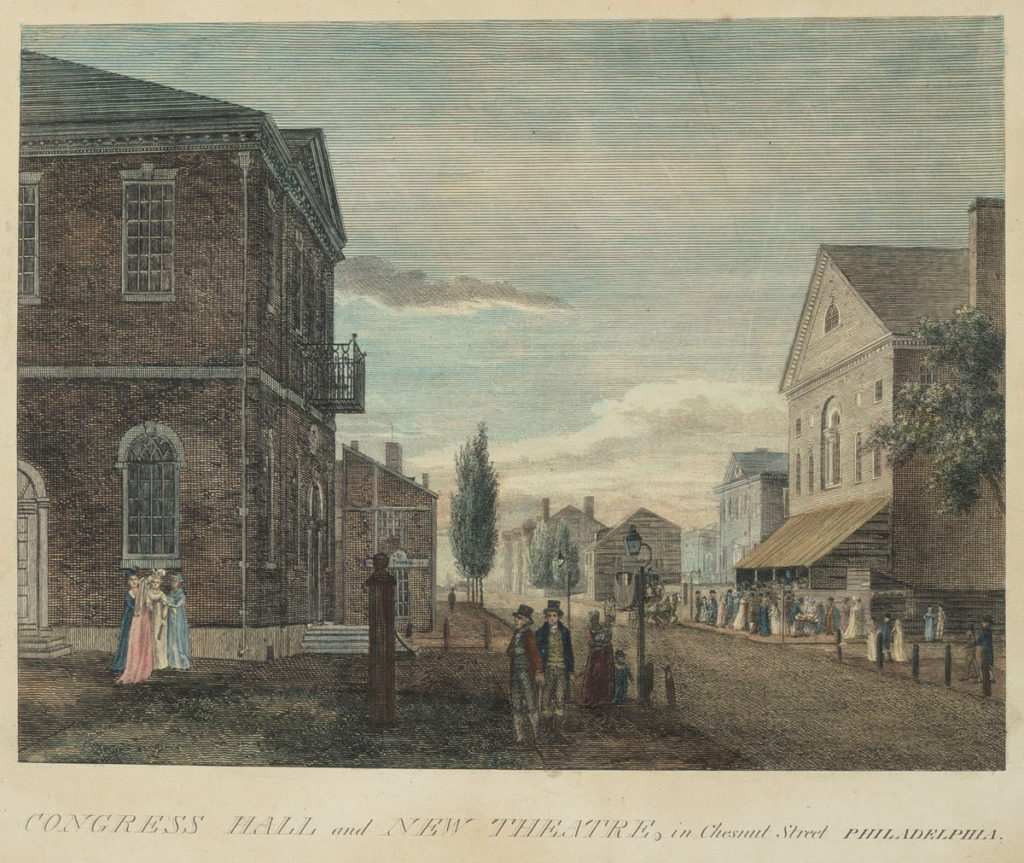

Stefano Feltri. La più importante borsa del mondo è la borsa di New York, la New York Stock Exchange, detta anche “The Big Board”, il Consiglio Grande e nasce l’8 marzo del 1817. Ma la sua storia in realtà comincia almeno una ventina di anni prima, negli Stati Uniti in pieno fermento post Indipendenza, in una fase in cui New York e Wall Street non sono minimamente il centro dell’economia e della finanza. In quel momento Philadelphia è la città più importante, perché è lì che è stata firmata l’Indipendenza, è lì che è stata firmata la Costituzione degli Stati Uniti, ed è anche lì che si trova il grosso dei traffici economici, finanziari e mercantili, in una strada che si chiama Chessnut Street, vicino al porto. È lì che fino alla Guerra di Indipendenza passava tutto il traffico, e passava attraverso degli intermediari, perché i coloni non potevano costruire le proprie banche e gestire in autonomia le proprie risorse, ma avevano bisogno di appoggiarsi a degli intermediari autorizzati. Quindi a Chessnut Street circolava poco denaro ma circolavano molte cambiali e altre forme di pagherò, di impegni a pagare in tutto ciò che non fossero soldi veri, o monete in oro e in argento perché non ci si fidava fino in fondo di questi intermediari.

Cartolina del 1800 di Chessnut Street

Frammento da La guerra di secessione – Cuore di tenebra – Archivio Radio3 RAI

Loro l’hanno scritta, loro: Thomas Jefferson, John Adams, Benjamin Franklin, Robert Livingstone, Roger Sherman, e i 33 delegati del Congresso l’hanno ratificata. Parole immortali, che da quel giorno ci portiamo dentro: «Quando nel corso degli umani eventi si rende necessario ad un popolo sciogliere i vincoli politici che lo avevano legato ad un altro e assumere tra le altre potenze della Terra quel posto distinto ed eguale cui ha diritto per Legge naturale e divina, un giusto rispetto per le opinioni dell’umanità richiede che esso renda note le cause che lo costringono a tale secessione. Noi riteniamo che le seguenti verità siano di per se stesse evidenti: che tutti gli uomini sono stati creati uguali, che essi sono stati dotati dal loro Creatore di alcuni Diritti inalienabili, che tra questi sono la Vita, la Libertà e la ricerca della Felicità. Che allo scopo di garantire questi diritti, sono creati fra gli uomini i Governi, i quali derivano i loro giusti poteri dal consenso dei governati».

Stefano Feltri. Anche a New York c’è una strada simile a Chessnut Street e si chiama Wall Street, ma in questa fase è molto meno importante. La strada prende il nome da un muro lungo circa 400 metri costruito intorno al 1630 quando New York era ancora una colonia olandese. A Wall Street si commerciava in terre, animali, persino in biglietti della lotteria, ma non esisteva ancora un vero e proprio sistema finanziario. Inoltre vale la pena ricordare che persino fisicamente Wall Street è stata costruita sulla speculazione, perché intorno alla fine del 1600 il governatore inglese di New York aveva comprato in segreto dei terreni intorno al muro e li aveva utilizzati per una speculazione edilizia pavimentando le strade e rivendendoli a prezzi molto più alti rispetto a quanto li aveva comprati. Quindi la stessa storia fisica di Wall Street si fonda sulla speculazione.

Frammento dal film I soldi degli altri di Norman Jewison (1991)

Io amo i soldi, amo i soldi più di qualsiasi altra cosa mi possano procurare. Cos’è, questo vi sorprende? Ai soldi non frega niente se io sono buono o no. Ai soldi non frega niente se io prego o bestemmio. Ai soldi non frega niente se scopo troppo o troppo poco. Esistono tre sole cose in questo nostro mondo che possono accettarti senza porre alcune condizione: i cani, le ciambelle e i soldi. I soldi sono la cosa migliore, sapete perché? Perché se mangi i soldi non ingrassi, perché i soldi non fanno la pipì sul pavimento. Esiste una sola cosa al mondo che io amo di più: amo i soldi degli altri.

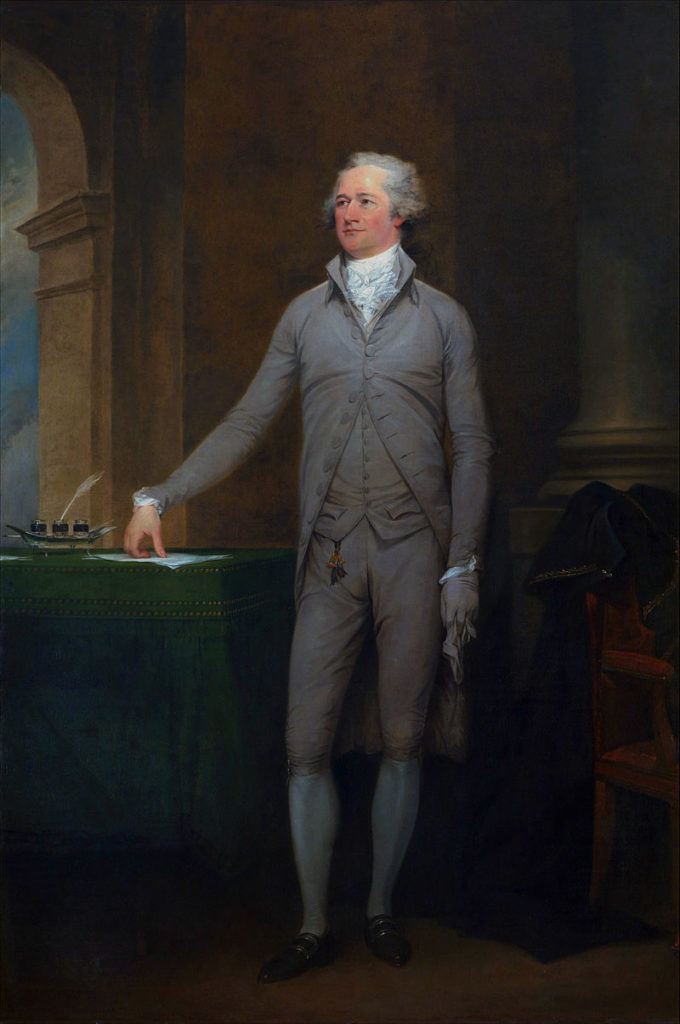

Stefano Feltri. E di speculazione parla anche la storia del piano Hamilton, che è il vero punto di svolta, il momento in cui nasce la finanza americana e in cui Wall Street ruba la scena a Chessnut Street. Questa storia comincia negli anni ’80 del ‘700, quando è in corso una doppia speculazione: la prima riguarda le terre, perché è un momento in cui gli Stati Uniti sono ancora un territorio in gran parte vergine, e quindi in tutto il paese ci sono persone che continuano a comprare terreni sempre più a Ovest confidando in un aumento del loro valore. La seconda speculazione è di tipo valutario: dopo la Guerra d’Indipendenza c’è stato un caos finanziario che ha comportato degli strascichi nell’economia e nella finanza, quindi per capire cos’è successo dobbiamo spiegare cos’è il Report for the Support of Public Credit del segretario al tesoro Alexander Hamilton.

Alexander Hamilton ritratto da John Trumbull, 1792

Hamilton è una delle figure chiave della fase iniziale della politica americana, era molto più di un ministro del tesoro, lui stesso si considerava una specie di premier in una repubblica presidenziale, era cioè la persona che doveva assolvere il compito più importante, che in quel momento era la creazione di un nuovo sistema finanziario degli Stati Uniti. Ma, come abbiamo detto, la situazione era molto complessa, perché dopo la Guerra d’Indipendenza negli Stati Uniti c’era un doppio problema di debito: c’era un debito di 40 milioni di dollari che riguardava i pagamenti che gli stati, nella vecchia valuta che si chiamava “continental”, la valuta pre-unitaria, dovevano ai soldati, ai fornitori delle pubbliche amministrazioni, ai contadini o ai commercianti; e 40 milioni di dollari per gli standard dell’epoca non erano pochi. Inoltre c’erano 25 milioni di dollari in debiti contratti dagli stati per finanziare la Guerra d’Indipendenza.

Questi debiti erano in una valuta continentale che non aveva più valore, perché gli scenari politici erano cambiati, c’era un contesto finanziario diverso e c’era anche una nuova moneta, quindi i vecchi continental erano diventati praticamente carta straccia, e si verificavano quei fenomeni che abbiamo osservato tante volte nelle fasi di instabilità, ovvero l’inflazione: nessuno vuole tenere in tasca questi continental, cercano tutti di liberarsene, e quindi si crea una grande instabilità. Questa instabilità porta anche alcune conseguenze rilevanti, perché i banchieri europei prima di tornare a investire nei nascenti Stati Uniti d’America volevano una qualche forma di stabilità, perché non potevano rischiare di fornire i loro capitali in un contesto in cui rischiavano di essere rimborsati con monete svalutate. Quindi la priorità di Alexander Hamilton è quella di stabilizzare il sistema, dare credibilità all’amministrazione finanziaria degli Stati Uniti e ripristinare il normale flusso di denaro che serve per finanziare lo sviluppo e garantire la stabilità della democrazia americana. Quindi Hamilton elabora un piano, che nella sua prima fase passa per l’acquisto dei continental, ovvero la rimozione dal mercato di queste banconote ormai svalutate. Il secondo punto del piano di Hamilton prevede la creazione di un sistema di finanziamento per il governo federale degli Stati Uniti. Lo strumento che sceglie Hamilton per questa creazione è molto discusso, perché prende una decisione per l’epoca assolutamente sorprendente: decide di riacquistare in valuta “buona” questi continental al loro “valore facciale”, ovvero 100 dollari vengono riacquistati per 100 dollari. È sorprendente, perché tutti avevano la sensazione di avere in tasca carta straccia, e quindi cercavano di liberarsene in cambio di qualunque cosa riuscissero a trovare. Il secondo passaggio di questo schema è l’emissione di bond federali per finanziare il nuovo Tesoro. E qui succede una cosa abbastanza strana: alcuni broker riescono a rastrellare a poco prezzo grandi quantità di questi continental, e quando si scopre che Hamilton li ricompra a prezzo pieno, i broker fanno grandissimi affari, mentre i poveri soldati, i poveri contadini che avevano combattuto la Guerra di Indipendenza e che avevano cercato di liberarsi di questa moneta debole si ritrovano gabbati due volte: perché sono stati pagati molto poco e perché hanno scoperto di aver permesso grandi ricavi agli speculatori.

C’è stato un acceso dibattito tra gli storici per capire se Hamilton avesse fatto quello che in finanza si chiama “insider trading”, cioè se avesse passato informazioni privilegiate ai finanzieri e ai suoi amici a scapito dei piccoli risparmiatori, che in questo caso erano quelli che avevano in tasca i continental. Allora Hamilton ha favorito la speculazione oppure è un alfiere della correttezza dello stato, un difensore della parola data dallo stato e che quindi ricompra a prezzo pieno questa carta straccia monetaria a prescindere dal fatto che si fosse svalutata? Come detto il dibattito nel corso degli anni è stato molto vivace. Ad esempio uno dei deputati al Congresso difese la linea di Hamilton dicendo: «Possiamo pensare di imbrogliare i titolari di obbligazioni oggi, ma poi come potremo aspettarci che il popolo abbia fiducia nella capacità del governo di proteggere la loro sicurezza e la loro libertà in futuro?». Questa era la motivazione secondo la quale questi continental andavano ricomprati a prezzo pieno.

Gli storici smaliziati hanno invece notato che, a prescindere dalle diverse interpretazioni, il risultato finale è molto chiaro: Alexander Hamilton aveva bisogno di avere i broker, il mondo della finanza, dalla sua parte perché erano loro a gestire il mercato dei titoli di stato e quindi aveva bisogno del loro appoggio per creare un mercato stabile del debito nella nuova valuta. E il risultato finale in effetti soddisfa queste esigenze, perché Hamilton crea un mercato di bond governativi, elimina le cause di instabilità e i broker sono dalla sua parte perché hanno fatto grandi affari e con quei soldi possono lubrificare la finanza di Wall Street e quindi assicurare opportunità interessanti anche per tutti coloro che, dall’altra parte dell’oceano, iniziano a guardare con interesse alla finanza americana. Quindi sono tutti contenti tranne i piccoli risparmiatori, che ci hanno rimesso.

Frammento tratto dal film Furore di John Ford (1940)

«Insomma, col vento di sabbia che tira da queste parti, la mezzadria non può più andare. La terra non rende niente, anzi è passiva. Un uomo con un trattore può arare quindici, venti di questi poderi. Lo paghiamo a giornata e il raccolto è tutto nostro»

«Si, ma, come facciamo a vivere noi con meno di quello che abbiamo adesso? I bambini non mangiano abbastanza, lei lo sa. Sono coperti di stracci. Ce ne vergogneremmo, se non fosse che anche quelli degli altri sono vestiti lo stesso»

«Non so che fare. A me hanno ordinato di dirvi di andarvene da questo podere e io ve lo sto dicendo»

«E io dovrei andarmene dalla mia terra?»

«Non te la prendere con me, non è colpa mia»

«E di chi, allora?»

«Lo sapete di chi è la terra. Della società agricola Sioni»

« E di chi è la società agricola Sioni?»

«Ma non è nessuno. È una società»

« Avrà un presidente, no? E lo saprà che così ci condanna a morire di fame»

«Ma non è colpa sua. È la banca che gli dice cosa deve fare»

«E va bene. Dov’è la banca?»

«A Tulsa, ma con chi te la prendi? Lì c’è soltanto il direttore, che sta impazzendo per fare quello che gli impongono da New York.»

«Insomma, chi è allora?»

«Ah, io proprio non lo so»

Stefano Feltri. In questa fase iniziale, a sollevare qualche perplessità sull’etica della politica americana nei suoi rapporti con Wall Street, c’è il caso di William Duer, l’assistente al segretario del tesoro, che era stato nominato per quella carica dallo stesso Hamilton e che diventa il protagonista del primo scandalo di Wall Street. Nel 1790, proprio quando il suo capo prepara il piano per creare il sistema finanziario americano, Duer manda un suo emissario, un certo Leonard Blicker, in South Carolina a comprare debito dello stato, lo stesso debito che poi Hamilton avrebbe ricomprato a prezzo pieno. Quindi un classico caso di abuso di informazioni privilegiate. Duer addirittura mette in piedi un sistema di banche parallelo a quello che stava costruendo Hamilton insieme ad alcuni suoi amici broker e riesce così a speculare per un paio d’anni sulle mosse del suo superiore.

Quando Hamilton lo scopre non reagisce molto bene, ma ormai il danno è fatto, tanto che le speculazioni di Duer nei primissimi anni di Wall Street, quindi tra il 1790 e il 1791, addirittura riescono quasi a destabilizzare tutto il sistema finanziario che si reggeva su una fragile fiducia che, ovviamente, viene minata quando si capisce che il segretario al tesoro non si è accorto che il suo vice ne sta approfittando per fare speculazioni. Ma sono anni di grandi cambiamenti, tutto si evolve molto in fretta. A Wall Street i broker più dinamici, in ascesa, cercano di accaparrarsi gli affari migliori, rompendo il primo fragile equilibrio che era quello ereditato dalla fase pre-Guerra di Indipendenza con pochi banditori che avevano di fatto il monopolio delle contrattazioni.

Frammento da Wall street: dentro il mito – Servizi speciali del telegiornale 1972 / 1973. Archivi RAI

Il vice presidente dell’American Stock Exchange, John Sian, ci accompagna sul luogo e ci spiega come funziona questa seconda borsa di New York. Signor Sian, perché a New York ci sono due borse valori, l’americana, che è questa, e quella di New York?

«Per la stessa ragione per cui abbiamo diverse organizzazioni bancarie che svolgono funzioni similari per clienti con diverse esigenze. I titoli quotati dall’American Stock Exchange non vengono quotati dalla borsa valori di New York, e viceversa quelli quotati dalla borsa valori di New York, non sono quotati dalla borsa americana»

Ma qual’è la differenza tra le due borse valori?

«A noi piace credere che l’American Stock Exchange sia più moderna della New York Stock Exchange, sia in termini di automazione, sia in termini di sviluppo a lungo termine, tanto da riuscire a favorire un miglioramento del mercato dal punto di vista del servizio al singolo investitore. Perché, vede, l’American Stock Exchange è preferita dai piccoli, dai singoli operatori, nessun’altra borsa valori ha lo stesso volume di affari realizzati dal singolo operatore. Questa è una delle differenze essenziali. Circa il 60% del volume delle operazioni su questo piano delle trattative viene a essere originato dall’operatore medio o dal piccolo risparmiatore proprio qui, in questa borsa valori. La maggior parte delle altre borse di questo Paese hanno un rapporto inverso, nel senso che sono dominate dalle grosse e potenti istituzioni di investimento. Invece, l’American Stock Exchange, è essenzialmente la casa degli investitori singoli, a noi piace chiamarla “la borsa del popolo”»

Stefano Feltri. Nel 1792 è il momento epico, il momento fondativo del mito di Wall Street, con “l’accordo del sicomoro”, il Buttonwood Agreement. Visto che non tutti i broker riuscivano a entrare nella coffe house in cui si trattavano gli affari, spesso si incontravano sotto un albero all’angolo di Wall Street, precisamente tra Wall Street e Water Street. I trader intorno a questo sicomoro decidono di creare una lobby, un nuovo gruppo dirigente della finanza americana e nel Buttonwood Agreement dichiarano: «Noi firmatari, broker per l’acquisto e la vendita di azioni quotate, promettiamo solennemente che da oggi non venderemo o compreremo a chiunque alcun tipo di azione quotata, a meno che di non trattenere un quarto di punto percentuale di commissione del valore, e ci daremo la preferenza l’un l’altro nelle negoziazioni».

Incisione del 18° secolo che ritrae i broker sotto il sicomoro di Wall Street

In pratica lo scopo è quello di tagliare fuori quelli che fino a quel momento erano stati i monopolisti, i banditori cittadini, assicurarsi una fonte sicura di profitti in un mercato promettente, garantirsi un minimo di fiducia reciproca e proteggersi da situazioni simili alla speculazione selvaggia di Duer di cui abbiamo parlato prima, che aveva minato la fiducia dentro il mondo dei broker di Wall Street. Nel mito, nell’autonarrazione della finanza americana, il Buttonwood Agreement è il momento in cui Wall Street sceglie la self-regulation, sceglie di autoregolarsi come risposta ad un’amministrazione finanziaria invasiva, quindi da qui nasce il mito della finanza che non ha bisogno della politica per regolarsi, perché il mercato è capace di trovare da solo i propri anticorpi ai suoi problemi, e quindi i broker sono perfettamente in grado di espellere dalla comunità i truffatori e di darsi un ordine, senza dover aspettare che qualche burocrate di Washington dica loro come comportarsi. Ovviamente questa è una finzione durata poco, visto che negli anni è diventato molto chiaro, grazie agli scandali che si sono susseguiti, che la finanza non è assolutamente in grado di proteggersi dalle truffe o dalle speculazioni, ma questo mito continua a durare, tanto che una delle rubriche più famose del settimanale inglese ‘The Economist’ si chiama proprio Buttonwood, è la rubrica dedicata a Wall Street e prende il nome proprio dall’accordo del sicomoro.

Frammento tratto dal film Wall Street di Oliver Stone (1987)

«È tutta questione di soldi, ragazzo. Il resto è conversazione. Ehi, Buddy, sarai sempre Presidente, va bene? E quando sarà arrivato il momento, riceverai una liquidazione d’oro, e con tutti i soldi che ti troverai, tuo padre per tutta la vita non dovrà più pensare al lavoro»

«Allora dimmi, Gordon, per te quando finirà, eh? Ma quanti yacht potrai tirarti dietro, quando è che basta?»

«Non è questione di bastare, ragazzo. Il denaro c’è ma non si vede. Qualcuno vince, qualcuno perde. Il denaro, di per sé non si fa né si perde, semplicemente si trasferisce da un’intuizione ad un’altra. Magicamente. Il più ricco 1% del paese possiede metà della ricchezza del paese: 5 trilioni di dollari. Un terzo di questi viene dal duro lavoro, due terzi vengono dai beni ereditati, interessi sugli interessi accumulati da vedove e figli idioti, e dal mio lavoro, la speculazione mobiliare-immobiliare. Non sarai tanto ingenuo da credere che noi viviamo in una democrazia vero Buddy? È il libero mercato. E tu ne fai parte».

Scena tratta dal film del 1987 di Oliver Stone, Wall Street

Stefano Feltri. Intorno al sicomoro dunque nasce Wall Street, ma è molto diversa da quella che conosciamo oggi. I broker dell’accordo decidono di costruirsi un’altra coffe house che si chiama Tontine, ma durante il tempo necessario per i lavori di costruzione continuano a lavorare in strada, che all’epoca era il luogo principale per le contrattazioni. Quando invece devono trattare affari più riservati ci sono delle stanze in affitto al numero 40 di Wall Street, che diverrà poi il futuro quartier generale della Bank of Manhattan e proprio dietro l’angolo sorgerà la New York Stock Exchange, ovvero la borsa di New York, ma la strada rimane comunque il principale luogo di incontri, almeno fino al 1836, quando viene vietato di commerciare all’aperto e in strada. In quella fase si commercia di tutto ovviamente, ma soprattutto beni molto concreti: cavalli, terre, crediti, mentre le azioni sono ancora una cosa abbastanza rara, nel 1792, anno del Buttonwood Agreement,su centinaia e centinaia di beni che passano per Wall Street vengono commerciate solo 5 azioni. Pochi anni dopo invece, alla fine del secolo, il mercato delle azioni diventa floridissimo, e si vendono e comprano azioni di strade, di porti, di canali, di miniere, di fornaci, di fabbriche.

I fallimenti sono moltissimi, come avviene spesso nelle fasi di grande cambiamento, ma la domanda di capitale continua a crescere, tanto che addirittura una delle opere infrastrutturali più importanti per la storia degli Stati Uniti, cioè il Canale di Erie, un canale che collega Albany (nello stato di New York) a Buffalo, cruciale per favorire il trasporto di merci verso Ovest, nasce proprio grazie ai bond emessi dal New York Stock Exchange. Quindi grazie allo sviluppo della finanza e di Wall Street, la struttura stessa degli Stati Uniti comincia a cambiare fisicamente e New York si afferma sempre di più come la capitale finanziaria. L’unica contropartita che Hamilton aveva dovuto concedere a Thomas Jefferson era che la capitale politica dovesse spostarsi verso una nuova città federale, che sarebbe poi diventata Washington, ma in cambio aveva ottenuto che New York restasse il centro della finanza, e quindi la borsa di New York, in questa fase convulsa e tormentata, cresce moltissimo, anche perché nel 1812 un’altra guerra degli Stati Uniti contro la Gran Bretagna per le colonie nella parte nord diventa un volano dell’economia, perché c’è sempre più debito di guerra in circolazione e il debito di guerra è un’eccellente occasione per speculare.

Frammento tratto dal film I bucanieri di Anthony Quinn (1958)

«Che notizie ci sono?»

«Capitano Wilks, vengo da parte del Presidente. I britannici hanno preso Washington, hanno dato fuoco alla Casa Bianca»

«Il presidente è salvo?»

«Sì, è fuggito. Abbiamo un governo che galoppando sta fuggendo via»

«Farà bene a pregare che quel cavallo non inciampi»

«Il destino del paese è nelle vostre mani. La flotta inglese è diretta verso New Orleans, con 16.000 uomini pronti a sbarcare»

«16.000! E si aspettano che io possa fermarli? Ho 1.200 uomini qui, la maggior parte dei quali non ha nemmeno le scarpe, e dovrei fermare gli inglesi?»

Stefano Feltri. Quindi la finanza americana cambia molto in fretta e comincia a scoprire qualcosa che poi diventerà molto comune negli anni successivi: nel 1837 e poi ancora nel 1857 avvengono le prime vendite a catena, le prime vendite incontrollate, quelle che creano la sensazione che stia per crollare tutto. Che cos’è successo in questo periodo?

È successo che è stato inventato il telegrafo che, insieme ai cablogrammi transatlantici, rendono molto più semplice la circolazione delle informazioni: più informazioni circolano, più è facile che qualcuno veda in una notizia apparentemente marginale il segnale per cominciare a vendere per liberarsi di tutti i suoi investimenti. Più informazioni ci sono, più rapidamente si diffonde il panico. Nel 1863 la borsa di New York decide che è ora di mettere un po’ di ordine, e che quindi le principali compagnie finanziarie e industriali devono rivelare i loro dati di bilancio per garantire più trasparenza e pubblicare delle relazioni annuali, che diventeranno i bilanci che oggi ben conosciamo.

Frammento tratto da La svalutazione della sterlina – Archivio Storico Istituto Luce

La corsa all’oro è cominciata dopo l’annuncio di Wilson che l’Inghilterra svalutava la sterlina del 14%. Di colpo il valore di questa moneta è sceso da 1.750 a 1.500 lire, il cambio di 10 sterline subiva una perdita secca di 2.500 lire, 15.000 anziché 17.500, il tutto in poche ore. La svalutazione della sterlina ha provocato l’immediata caduta di numerose altre monete e ha messo in apprensione tutte le economie. Lo sguardo del mondo è subito corso a Wall Street, cuore della finanza internazionale, come si sarebbe comportato il dollaro, punto di riferimento delle altre monete forti?

Broker a lavoro nella borsa di New York

Stefano Feltri. E qui il mito del Buttonwood Agreement, della finanza che si autoregola, torna e Wall Street reagisce da sola all’esigenza di dare maggiore ordine. Ovviamente questo non fermerà il panico e gli scandali sui mercati, ma non fermerà neanche la crescita della borsa, perché nel 1866 viene celebrato il primo giorno in cui sono state comprate e vendute più di un milione di azioni. Oggi la borsa di Wall Street è cresciuta moltissimo, e il valore della capitalizzazione è di 16,7 trilioni di dollari. Ovviamente queste sono dimensioni incomparabilmente più grandi di quelle che aveva il mercato finanziario nel momento dell’accordo del sicomoro, ma tutto sommato i difetti, i buchi nella regolazione, la facilità di speculare e l’incapacità della politica ad intervenire, sono rimaste più o meno le stesse.

Ascolta la puntata di ‘Wikiradio’

STEFANO FELTRI, è laureato in economia alla Bocconi. Ha lavorato per ‘Radio 24’, ‘Il Foglio’ e ‘Il Riformista’. È vicedirettore de ‘Il Fatto Quotidiano’, dove lavora dalla fondazione, nel 2009. Il suo ultimo libro è La politica non serve a niente. Perché non sarà il Palazzo a salvarci (Rizzoli, 2015).